從當前銅的四個價差指標的表現來看,國內金九銀十的需求旺季實際表現不及市場預期。但由于美元貶值,以及通脹預期,銅價依然保持高位。當前銅價走勢仍以金融屬性驅動為主,臨近美國大選,疊加海外疫情形勢嚴峻,不確定性較高,因此建議以觀望為主,等待市場定價邏輯切換。

報告要點

從當前銅的四個價差指標的表現來看,國內金九銀十的需求旺季實際表現不及市場預期。但由于美元貶值,以及通脹預期,銅價依然保持高位。當前銅價走勢仍以金融屬性驅動為主,臨近美國大選,疊加海外疫情形勢嚴峻,不確定性較高,因此建議以觀望為主,等待市場定價邏輯切換。

摘要

本文主要通過高頻的價差指標來對銅需求的變化進行監控。

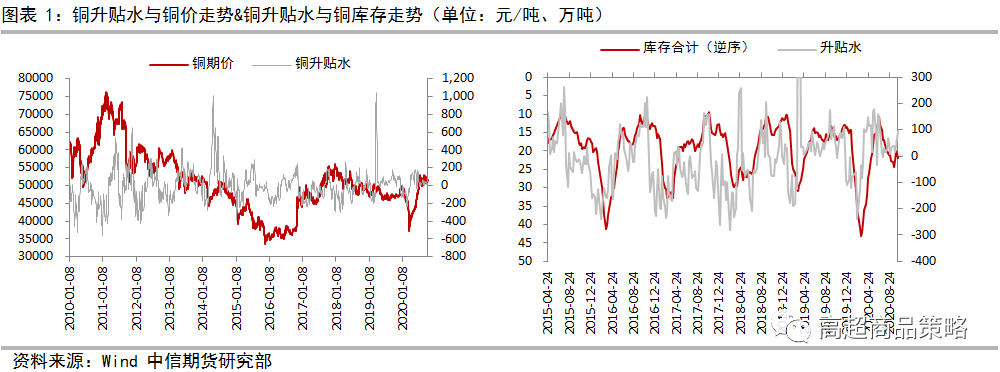

銅升貼水:可以作為觀測銅需求強度的指標之一,是銅庫存的領先指標。當銅市場需求變化時,會率先體現在升貼水上面。后期隨著需求變化的持續且逐步超過供給變化后,庫存拐點才會出現。

升水與濕法銅價差:可以作為觀測銅需求強度的指標之一,是銅庫存的領先指標。由于濕法銅相對便宜,當銅市場需求較為旺盛的時候,市場會加大對濕法銅的采購力度,優質的升水銅和濕法銅的價差會縮小。當需求持續釋放一段時間后才會驅動庫存下降。

精廢價差:可以作為觀測銅需求強度的指標之一。2018年以后共出現過3次精廢價差超過合理價差的情況,均出現了銅價的中短期拐點,表明合理價差對精銅需求有限制作用。

洋山銅溢價:反應國內外需求差異。該需求可能是由于內外經濟結構和節奏不同所導致的真實需求,也可能是由于國內外利差或者匯差所導致的融資性需求。洋山銅溢價和國內銅價基本同向波動,可以作為觀測銅需求強度的指標之一。

從當前銅的四個價差指標的表現來看,國內金九銀十的需求旺季實際表現不及市場預期。但由于美元貶值,以及通脹預期,銅價依然保持高位。當前銅價走勢仍以金融屬性驅動為主,臨近美國大選,疊加海外疫情形勢嚴峻,不確定性較高,因此建議以觀望為主,等待市場定價邏輯切換。

策略建議:短期銅以暫時觀望為主。

風險因素:美國大選、海外疫情。

一、銅價差指標背后的意義

作為大宗商品的風向標,銅的定價邏輯較為復雜。單一因素對于銅價的影響有限,但是在當前市場環境下,全球銅價的定價中樞在中國。一般情況下,需求對于銅的定價權重更大。但是監控銅需求有一定的難度。目前市場主要的方式要么就是通過庫存的變化,要么就是通過月度頻率的表觀需求量,但這兩種方法均存在較為明顯的滯后性。因此本文主要通過高頻的價差指標來對銅需求的變化進行監控。

1.1、銅升貼水

從銅升貼水與銅價走勢圖中可以觀察到,銅價存在較為明顯的趨勢,而銅升貼水基本為區間震蕩。從相關性來看,銅升貼水與銅期貨價格的相關系數為-0.15,表明其相關性較弱。但某些階段會出現銅升貼水和銅期價同方向運動,說明升貼水和銅價間存在某些勾稽關系。

縱觀整個商品市場,可以說銅是金融化水平最高的品種之一,基本上全產業鏈均以基準價+升貼水的模式來進行定價。因此與反映預期的基差不同,銅的升貼水是現貨商根據當前市場供需情況而制定的報價,即實際上銅的升貼水與庫存相類似,均是銅供需兩端相互作用的結果。所以雖然無法預測價格,但是銅升貼水也是極其重要的價差,是銅供需的直觀反映,且日頻數據較周度的庫存(此處庫存我們特指現貨庫存,而非交易所庫存)數據更加靈敏。因此在短期內,銅供應變化有限的情況下,可以快速反映銅需求的變化。

從銅升貼水與銅庫存的走勢圖中我們可以發現,銅的升貼水與銅庫存(逆序)變化趨勢基本相同,且拐點略領先于銅庫存。其內在邏輯是,當銅需求變化時會率先體現在升貼水上,后期隨著需求變化的持續且逐步超過供給變化后,庫存拐點才會出現。故銅升貼水是銅庫存的領先指標。

1.2、升水濕法銅價差

我們認為第二種可以監控銅短期需求的指標為升水和濕法銅價差。按照上海期貨交易所交割制度的規定,注冊銅分為標準品和替代品兩種不同的交割等級。前者為標準陰極銅,后者包括高純陰極銅和LME(倫敦金屬交易所)注冊陰極銅。其中達到高純陰極銅標準并經交易所認定的注冊銅實行升水交割,升水幅度為110元,俗稱“升水銅”。

從升水-濕法銅價差與銅社會庫存走勢圖中可以看到,升水與濕法銅價差和銅的社會庫存同方向變動,且略領先于社會庫存變動。其內在邏輯是,當銅的市場需求較為旺盛的時候,由于濕法銅相對便宜,市場會加大對濕法銅的采購力度,優質的升水銅和濕法銅的價差會縮小。而當需求持續釋放一段時間后才會驅動庫存下降。故升水銅與濕法銅的價差也可以作為觀測銅需求強度的指標之一,同時也是庫存的領先指標。

但需要注意的是,部分時間段內升水銅與濕法銅價差和庫存走勢會發生顯著的背離。例如2017年11月到2018年1月,以及2018年11月到2018年12月。我們認為產生背離的主要原因在于濕法銅的供應量增加,導致濕法銅價格偏弱。我國濕法銅工藝占比僅為20%,國內濕法銅供應主要來源于進口,故濕法銅升貼水除了受國內需求的影響,還要受到進口銅數量的影響。從銅進口量累計同比增速圖中可以看到,上述兩個升水銅與濕法銅的價差和庫存走勢出現背離的時段,恰好是進口銅增速加速上行的階段,大量的進口銅流入國內造成濕法銅升貼水下移。故我們在用升水銅與濕法銅價差來監控銅需求的時候,要注意觀察進口銅數量的變化。

1.3、精廢價差

精銅指我們常見的電解銅,而廢銅指銅冶煉和銅加工的工業生產中產生的廢料或已經流入到最終消費環節的含銅商品在報廢后所回收的銅。導致精廢價差變化的原因主要是廢銅金融屬性、市場化程度均弱于電解銅。我們發現精廢價差和精銅價格基本為同向變動,相關系數為0.55。當銅價受高需求推動而上漲時,廢銅價格漲幅往往落后于電解銅,精廢價差擴大。而當精廢價差大幅超過合理價差區間后,加工企業則會增加對廢銅的采購,從而令精廢價差回落。另外,由于我國40%左右的廢銅來源于進口,所以廢銅進口政策和主要來源國產量均會影響廢銅價格,進而影響精廢價差。可見精廢價差也可以作為觀測國內銅需求強度的指標之一。

此外,由于廢銅是可以通過重新冶煉變為精銅的,所以廢銅轉化為精銅的成本就是精廢銅的合理價差。該成本主要由含銅量差異和加工成本兩方面構成,其中銅含量價差跟隨銅價波動,以1號光亮銅為例,其與精銅存在1%的品位差異,而加工成本則相對較為固定,大致為1000~1200元/噸,當前合理價差大致為1600元/噸左右。2018年以前,廢銅進口量較大,壓制廢銅的價格,導致精廢價差一直處于較高水平,合理價差對精銅價格的限制作用有限。2018年以后,隨著進口廢銅政策的收緊,廢銅供應量減少,廢銅價格較為堅挺。據統計,2018年以后共出現過3次精廢價差超過合理價差的情況,均出現了銅價的中短期拐點,表明合理價差對精銅需求的限制作用增加。

1.4、洋山銅溢價

"洋山銅溢價"是指待報關進口至上海的基準品牌精煉銅,包括洋山保稅港區的倉單貨以及CIF上海的船貨的交易溢價,反應的是由于中國現貨銅需求旺盛而導致購買現貨銅需要付出的超過LME銅期貨價的部分。洋山銅溢價近五年的運行區間為[40,122.5]。

從洋山銅溢價與銅價走勢圖中我們可以發現,洋山銅溢價與國內銅價基本同向波動。其內在邏輯是,洋山銅溢價反應國內外需求差異:當國內需求快速增加時(該需求可能是由于內外經濟結構和節奏不同所導致的真實需求,也可能是由于國內外利差或者匯差所導致的融資性需求),會導致國內銅價上漲,同時洋山銅溢價也會相應的走高。而全球市場則是根據升水溢價來決定哪里發貨。比如洋山銅溢價較高,那么發往中國的貨量就會提高,造成保稅區庫存攀升,而當進口銅量大增,且國內供應增加的情況下,銅的供需缺口被彌補,導致銅價下跌,會造成洋山銅溢價的回落。可見洋山銅溢價也可以作為觀測國內銅需求強度的指標之一。

二、金融屬性唱主角,供需驅動偏弱

2.1、銅價高位盤整,金融屬性擾動大

滬銅主力合約價格已經連續在[49500,53500]區間震蕩長達3個月之久。而從7月末開始,銅價走勢和美元指數的變化呈現出極高的負相關關系,表明金融屬性,尤其是美元匯率的變化成為了此階段主導銅價的主要因素。10月美國總統感染新冠,歐洲疫情或出現二次爆發等因素都對全球經濟尤其是美國經濟預期產生了較大的影響,美元指數在[92,94]區間震蕩。而隨著美國大選日逐步臨近,VIX指數逐步上移,短期金融屬性驅動的不確定性將持續增強。建議關注選舉結果,以及其對美國經濟后期走向的影響,以確定短期美元指數的運行空間。

2.2、國內旺季需求不及預期

前文中我們提出可以根據四個價差指標來判斷國內銅需求情況。目前來看,銅升貼水在十一假期之后出現明顯沖高。但隨著銅價的上行,升貼水又出現回落,并未出現顯著上行趨勢,表示下游需求不佳,無法支撐高升水,目前周均升水80左右,處于相對合理的水平。從季節性角度來看,后期升貼水震蕩回落概率偏大,即需求將逐步進入淡季。升水銅與濕法銅的價差也出現回落,目前價差120左右,持續處于歷史同期較低水平,同樣表明銅需求較弱的現實。

精廢價差在十一假期前后沖高回落,并未出現顯著上行,目前精廢價差為700元/噸左右,低于1600元/噸的合理價差,一方面表明精銅消費也未出現明顯好轉,另一方面表明廢銅對精銅消費的替代作用有限。但11月1日起,新的再生銅及再生黃銅標準將開始實施,而之前已發放的廢六類銅進口批文可用到年底,由于兩種進口方式可以并存故預計后期廢銅進口量將有所回升,將會抑制精銅需求。

從季節性角度來看,近兩年來,從8月起洋山銅溢價開始上行,而在10月中旬見頂后逐步出現回落,與國內金九銀十需求旺季相對應。但2020年則有所不同。由于進口利潤持續倒掛,且保稅區銅庫存上升,洋山銅溢價也處于下行趨勢當中,當前僅為49美元/噸,處于近五年的較低水平。表明當前時點與今年5、6月份不同,金九銀十旺季下國內需求相較于國外并未出現明顯增加。

綜上,從當前銅的四個價差指標的表現來看,國內金九銀十的需求旺季實際表現不及市場預期,但由于美元貶值以及通脹預期,銅價依然保持高位。當前銅價走勢仍以金融屬性驅動為主,臨近美國大選,疊加海外疫情形勢嚴峻,不確定性較高,因此建議短期以觀望為主,等待市場定價邏輯切換。

策略建議:短期銅以暫時觀望為主。

風險因素:美國大選、海外疫情。

來源:高超商品CTA團隊 中信期貨研究部